What impact will Mexico's new tariffs have on imports? The example of the automotive sector

▶️Mexico tightens its #Tariffs: what impact will this have on imports? Here is the example of the automotive sector.

The automotive industry will see tariffs of up to 50% applied.

Read the full analysis by Hélène Drouot 👉 bnpp.lk/bRDvME

#UnitedStates #USMCA #China

23.10.2025 06:20 — 👍 0 🔁 0 💬 0 📌 0

Quels sont les effets des nouveaux tarifs mexicains sur les importations ? l’exemple du secteur automobile

▶️Le 🇲🇽 Mexique durcit ses 🛃#TarifsDouaniers : quels impacts sur les #Importations ? L'exemple du secteur automobile.

L'automobile, se verra appliquer des tarifs pouvant atteindre 50%.

L'analyse complète d'Hélène Drouot👉 bnpp.lk/bAeBMb

#Chine #ÉtatsUnis #USMCA

23.10.2025 06:15 — 👍 0 🔁 0 💬 0 📌 0

Title of the chart: 10- year sovereign rate, swap rate and bank lending rate to NFCs

Author: Stéphane Colliac

🇫🇷 Sovereign #InterestRate vs. bank lending rate for #NonFinancialCompanies: towards a durable convergence in #France?

🇪🇺 The public debt ratio is rising again in the #Eurozone, while its equivalent for NFCs is decreasing.

✨ Read Stéphane Colliac's latest #ChartOfTheWeek

👉 bnpp.lk/EYAqQE

22.10.2025 16:15 — 👍 0 🔁 0 💬 0 📌 0

Titre du graphique : Taux d’intérêt souverain à 10 ans, taux swap et taux des prêts bancaires aux ENF

Auteur : Stéphane Colliac

Taux d’intérêt souverain vs. taux bancaire aux #EntreprisesNonFinancières : vers une hiérarchie durablement modifiée en #France ? Le ratio de #DettePublique augmente dans la #ZoneEuro tandis que son équivalent pour les #ENF diminue

Lisez le #GraphiqueDeLaSemaine de Stéphane Colliac

➡️ bnpp.lk/bP5vx0

22.10.2025 16:00 — 👍 0 🔁 0 💬 0 📌 0

🗞️Découvrez #ActuEco, le tour du monde des évènements économiques de la semaine dernière dans #EcoWeek, en bref !

👉 bnpp.lk/baZj40

21.10.2025 15:30 — 👍 0 🔁 0 💬 0 📌 0

▶️ Anxious Relief Over the State of the #GlobalEconomy

🌐 Last week, the annual meetings of the #IMF were held in Washington, D.C.

➡️ What issues and challenges can we anticipate for the global economy and financial markets?

✨ Read Isabelle Mateos y Lago's editorial for #EcoWeek

👉 bnpp.lk/bPZdxE

21.10.2025 10:45 — 👍 0 🔁 0 💬 0 📌 0

▶️ Soulagement et anxiété face à la situation économique mondiale

➡️ La semaine dernière se sont tenues les réunions annuelles du #FMI à Washington.

➡️ Quels enjeux et défis peut-on anticiper pour l' #ÉconomieMondiale ?

✨ Lisez l'édito d'Isabelle Mateos y Lago pour #EcoWeek

👉 bnpp.lk/baZj40

21.10.2025 10:42 — 👍 0 🔁 0 💬 0 📌 0

🗞️ Discover #EcoNews, a brief round-up of economic events over the last week in #EcoWeek

👉 bnpp.lk/bPZdxE

21.10.2025 07:57 — 👍 0 🔁 0 💬 0 📌 0

▶️Les #Stablecoins et les mérites oubliés des #RéservesFractionnaires

🪙Les stablecoins promettent une alternative plus stable que les #CryptoActifs de 1e génération et un instrument facilitant la circulation de la liquidité.

✨Lisez l'éditorial de Laurent Quignon pour #EcoWeek

👉bnpp.lk/EMgjeb

19.10.2025 16:00 — 👍 0 🔁 0 💬 0 📌 0

▶️ #Stablecoins and the forgotten merits of #FractionalReserves

🪙 Stablecoins offer a more stable alternative to 1st-generation #CryptoAssets and a cross-platform settlement instrument facilitating the circulation of liquidity.

✨ Read Laurent Quignon's editorial for #EcoWeek

👉 bnpp.lk/o4xKro

16.10.2025 15:58 — 👍 0 🔁 0 💬 0 📌 0

▶️ What are the three structural factors that have reduced the reliability of #Treasuries as a safe haven?

Anis Bensaidani's and Céline Choulet's answers are in this new #EcoTV | Treasuries: a safe haven under pressure.

👉 bnpp.lk/E9xqO0

Find out what the primary factor is here 👇

#USA

16.10.2025 06:15 — 👍 0 🔁 0 💬 0 📌 0

▶️ Quels sont les trois facteurs structurels ayant réduit la fiabilité de la valeur refuge des #Treasuries ?

Anis Bensaidani et Céline Choulet répondent dans notre nouvel #EcoTV | Treasuries : une valeur refuge mise à l'épreuve

👉 bnpp.lk/0w6WPb

Découvrez quel est le premier facteur ici 👇

16.10.2025 06:00 — 👍 0 🔁 0 💬 0 📌 0

Title of the chart: Changes in unit labour costs relative to Germany (2012-2024)

Reading of the chart: Between 2012 et 2024, the rise in unit labour costs in Italy shows a difference of -24 percentage points (pp) compared to that observed in Germany. Compensations contribute to the gap by -34 pp, productivity by + 10 pp.

SOURCE: EUROSTAT, ESTIMATES BNPP

Author: Jean-Luc Proutat

📊 Effects of the #Mediterranean diet

🌐 The virtues of the Mediterranean diet are well-established, but what about in #Economic terms?

➡️ For the past decade, Mediterranean #EMU countries have been trying to improve their #Competitiveness.

✨ Read Jean-Luc Proutat's #ChartOfTheWeek.

👉 bnpp.lk/oeX9lE

15.10.2025 16:00 — 👍 0 🔁 0 💬 0 📌 0

Titre du graphique : Évolution des coûts salariaux unitaires par rapport à l'Allemagne (2012-2024)

Lecture du graphique : Entre 2012 et 2024, la hausse des coûts salariaux unitaires en Italie affiche un écart de -24 point de pourcentage (pp) par rapport à celle constatée en Allemagne. Les salaires et charges contribuent à l’écart à hauteur de -34 pp, la productivité à hauteur de + 10 pp.

SOURCES : EUROSTAT, ESTIMATIONS BNPP

📊 Des effets du régime #Méditerranéen

➡️ Depuis une dizaine d’années, les pays de l’#UEM formant l’arc méditerranéen (France, Italie, Espagne, Grèce) tentent de redresser leur #Compétitivité.

✨ Lisez le dernier #GraphiqueDeLaSemaine de Jean-Luc Proutat

👉 bnpp.lk/E2xe1b

15.10.2025 15:30 — 👍 0 🔁 0 💬 0 📌 0

🗞️ Discover #EcoNews, a brief round-up of economic events over the last week in #EcoWeek

👉 bnpp.lk/o4xKro

15.10.2025 06:00 — 👍 0 🔁 0 💬 0 📌 0

▶️ #Stablecoins and the forgotten merits of #FractionalReserves

🪙 Stablecoins offer a more stable alternative to 1st-generation #CryptoAssets and a cross-platform settlement instrument facilitating the circulation of liquidity.

✨ Read Laurent Quignon's editorial for #EcoWeek

👉 bnpp.lk/o4xKro

14.10.2025 15:45 — 👍 0 🔁 0 💬 0 📌 0

🗞️Découvrez #ActuEco, le tour du monde des évènements économiques de la semaine dernière dans #EcoWeek, en bref !

👉 bnpp.lk/EMgjeb

14.10.2025 15:30 — 👍 0 🔁 0 💬 0 📌 0

▶️ Les #Stablecoins et les mérites oubliés des #RéservesFractionnaires

🪙 Les stablecoins offrent une alternative plus stable aux #CryptoActifs de 1e génération et un instrument facilitant la circulation de la liquidité.

✨ Lisez l'éditorial de Laurent Quignon pour #EcoWeek

👉 bnpp.lk/EMgjeb

14.10.2025 09:50 — 👍 0 🔁 0 💬 0 📌 0

▶️ Quelle #PolitiqueMonétaire vont adopter les économies émergentes ?

Voici la réponse de Christine Peltier dans notre dernier #HorsSérie 🎥👉 Politique monétaire : et maintenant ?

Pour en savoir plus, regardez la vidéo complète 👉 bnpp.lk/blwqWo

#BNPParibas

14.10.2025 06:32 — 👍 0 🔁 0 💬 0 📌 0

▶️ How will the cost of #Credit for households and businesses evolve over the coming quarters?

Here is Thomas Humblot's answer, in our latest #SpecialEdition 🎥👉 #MonetaryPolicy: What's next?

To find out more, watch the full video here 👉 bnpp.lk/oDYR1b

#BNPParibas

12.10.2025 08:30 — 👍 0 🔁 0 💬 0 📌 0

▶️ Comment évoluera le coût du #Crédit pour les ménages et les entreprises prochainement ?

La réponse de Laurent Quignon dans notre dernier #HorsSérie 🎥👉 Politique Monétaire : et maintenant ?

Pour en savoir plus, regardez la vidéo complète 👉 bnpp.lk/blwqWo

#BNPParibas

11.10.2025 07:45 — 👍 0 🔁 0 💬 0 📌 0

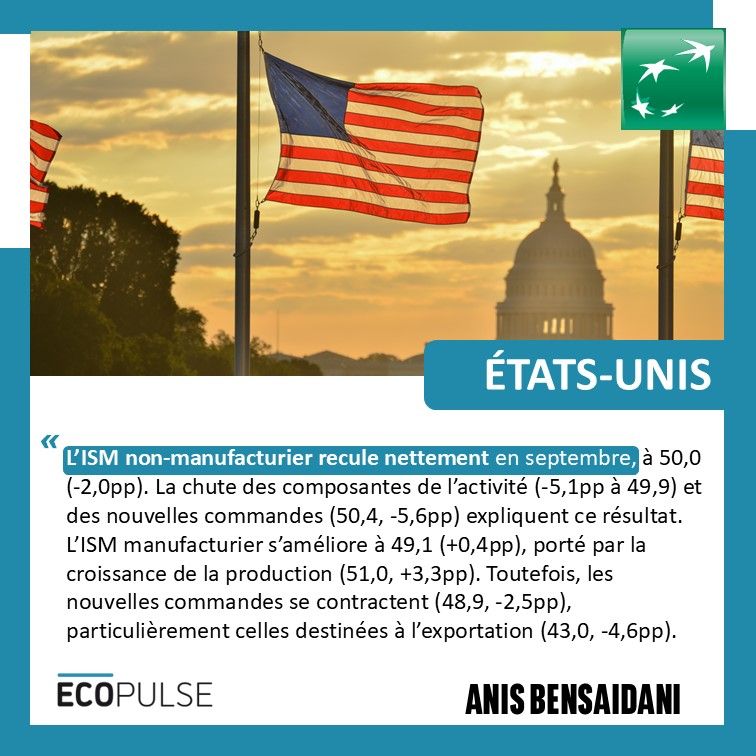

The Non-Manufacturing ISM fell markedly in September to 50.0 (-2.0pp). This result was due to a decline in business activity (49.9, -5.1pp) and new orders (50.4, -5.6pp) components. Manufacturing ISM improved to 49.1 (+0.4pp) in September, driven by output growth (51.0, +3.3pp). However, new orders contracted (48.9, -2.5pp), particularly those for export (43.0, -4.6pp).

The Tankan survey reported an improvement in large manufacturing companies' sentiment (14, +1 point) in Q3, including in the motor vehicles sector (10, +2 points). The overall figure (all enterprises and all industries) remained stable (10).

In the manufacturing sector, the official PMI has remained in contraction territory since April, but it improved to 49.8 in September. The PMI published by RatingDog also improved (to 51.2 from 50.5 in August and 49.5 in July). This slight recovery is notably due to the “new export orders” sub-component, which reached 47.8 in the official index – a level that, while still in contraction territory, is at its highest since March.

📊 Our latest #EcoPulse is available on our website ! 👉 bnpp.lk/bPZ66E

In this issue, Marianne Mueller, Anis Bensaidani and Christine Peltier examine the #EconomicOutlook of the #UnitedStates, #Japan and #China.

🇺🇸 🇯🇵 🇨🇳

10.10.2025 07:30 — 👍 0 🔁 0 💬 0 📌 0

L’ISM non-manufacturier recule nettementen septembre, à 50,0 (-2,0pp). La chute des composantes de l’activité (-5,1pp à 49,9) et des nouvelles commandes (50,4, -5,6pp) expliquent ce résultat.L’ISM manufacturier s’améliore à 49,1 (+0,4pp), porté par la croissance de la production (51,0, +3,3pp). Toutefois, les nouvelles commandes se contractent (48,9, -2,5pp), particulièrement celles destinées à l’exportation (43,0, -4,6pp).

L’enquête Tankan rapporte une amélioration du sentiment des grandes entreprises manufacturières (14,+1pt) au T3, y compris dans l’automobile (10,+2pts). Le chiffre général (toutes tailles d’entreprises et tous secteurs) est stable (10).

Dans le secteur manufacturier, le PMI officiel reste en zone de contraction depuis avril. Il a toutefois augmenté à 49,8 en septembre. Le PMI de RatingDogs’est également amélioré (à 51,2 contre 50,5 en août et 49,5 en juillet). Ce léger redressement est notamment dû à la sous-composante « nouvelles commandes à l’exportation », qui a atteint 47,8 dans l’indice officiel –un niveau qui, certes, reste en zone de contraction mais qui est à son plus haut depuis mars.

Notre dernier #EcoPulse est disponible sur notre site 👉 bnpp.lk/0Bx4Vo

Dans ce numéro, Anis Bensaidani et Christine Peltier examinent la situation économique aux #ÉtatsUnis, au #Japon et en #Chine.

🇺🇸 🇯🇵 🇨🇳

10.10.2025 07:00 — 👍 0 🔁 0 💬 0 📌 0

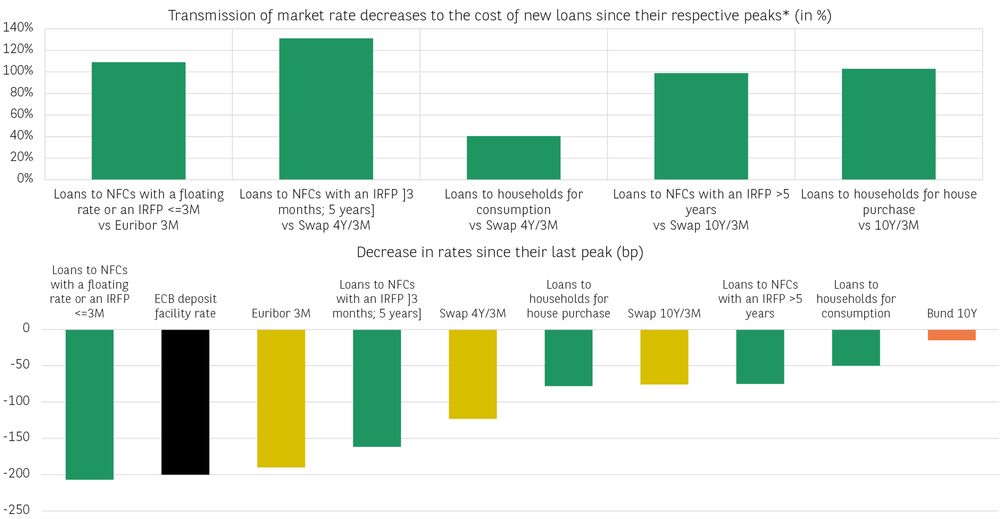

Reading of the chart: The reference rate for new loans to NFCs with a floating rate or an IRFP<=3M is the Euribor 3M. The Euribor 3M fell by 190 bp between March 2024 and August 2025. The rate on new loans to NFCs with a floating rate or an IRFP<=3M fell by 207 bp between March 2024 and August 2025. The transmission rate is therefore 109%. Retaining the peaks allows the transmission lag to be incorporated and avoids overestimating the transmission rate.

Source: ECB, BNP Paribas

Author: Thomas Humblot

🇪🇺 #Eurozone: the bulk of the decrease in #Borrowing costs is behind us

➡️The decline in #MarketRates in the Eurozone that began in October 2023 has already had a significant impact on the cost of new #Loans to businesses and households.

✨Read Thomas Humblot's latest #ChartOfTheWeek

👉 bnpp.lk/b8x18b

09.10.2025 15:45 — 👍 0 🔁 0 💬 0 📌 0

Lecture du graphique : Le taux de référence des nouveaux crédits aux SNF à taux variable ou de pfit<=3M est l’Euribor 3M. L’Euribor 3M a baissé de 190 pb entre mars 2024 et août 2025. Le taux des nouveaux crédits aux SNF à taux variable ou de pfit<=3M a baissé de 207 pb entre mars 2024 et août 2025. Le taux de transmission est donc de 109%. Retenir les pics permet d’intégrer le délai de transmission et évite de surestimer le taux de transmission.

Sources : BCE, BNP Paribas

Auteur : Thomas Humblot

🇪🇺 #ZoneEuro : l’essentiel de la baisse du coût du #Crédit est derrière nous

➡️La baisse amorcée en octobre 2023 des taux de #Marché en zone euro a déjà été répercutée sur le coût des nouveaux crédits aux #Entreprises et aux ménages.

✨Lisez le #GraphiqueDeLaSemaine de Thomas Humblot

👉 bnpp.lk/oXZMg0

09.10.2025 15:30 — 👍 0 🔁 0 💬 0 📌 0

The decline in the IFO index in September does not impede the upward trend that began in early 2025. The relative weakness in September particularly affected services and retail trade. However, there has been a clear improvement since the beginning of the year in industry, construction and wholesale trade. This momentum has not yet spread to the rest of the economy, whilst awaiting the effective implementation of investment plans, with a ramp-up expected in Q4.

Business climate penalised by industry. In September, the economic sentiment index remained below its long-term average (99; +0.7 points m/m), held back by industry (-7.8; -0.1 points) with a production index still in negative territory (-17.4) and production forecasts declining (-0.9). This contrasts with the rise in industrial production (+0.7% y/y in July).

Business confidence strengthened in September (ESI at 104.7; +3 points m/m) and remains well above its long-term average. In industry, the index remains in contraction territory but is improving (-4.7; +1.1 pts m/m). Production expectations for the coming months have risen significantly since spring (3.2 vs. -0.4 on average in Q2), although they are down compared with last month (-1.1 pts).

The composite PMI has been in expansionary territory for five months. However, it fell to 50.1 in September (-3.4 pts m/m), dragged down by the services PMI (50.8; -3.4 pts m/m), which had reached an 18-month high in August. The manufacturing PMI was weakened in September by the ‘production’ (-3.6 points to 45.7) and ‘new export orders’ �(-0.9 points to 40.9) sub-components.

📊 Our latest #EcoPulse is available on our website ! 👉 bnpp.lk/bPZ66E

In this issue, Marianne Mueller, Lucie Barette and Guillaume Derrien examine the #EconomicOutlook of #Germany, #Italy, #Spain and #UnitedKingdom.

🇩🇪 🇮🇹 🇪🇸 🇬🇧

09.10.2025 07:30 — 👍 1 🔁 0 💬 0 📌 0

L’amélioration dans certains secteurs peine à se diffuser aux autres. Le climat des affaires composite est stable depuis 5 mois, à 96. Plusieurs secteurs ont bénéficié d’une amélioration dès le T2 dont l’aéronautique, l’information-communication et la construction (de façon moins marquée). Ces secteurs continuent de surperformer au T3, mais sans que cela ne se diffuse aux autres secteurs.

Un climat des affaires pénalisé par l’industrie. En septembre, l’indice de sentiment économique reste sous sa moyenne de long terme (99 ; +0,7pt m/m), freiné par l’industrie (-7,8 ; -0,1pt) avec un indice de production toujours en territoire négatif (-17,4) et des prévisions de production qui reculent (-0,9). Cela contraste avec la hausse de la production industrielle (+0,7% a/a en juillet).

Le climat des affaires se renforce en septembre (ESI à 104,7 ; +3 pts m/m) et reste nettement au-dessus de sa moyenne de long terme. Dans l’industrie, l’indice demeure en zone de contraction mais s’améliore (-4,7 ; +1,1 pt m/m). Les anticipations de production sur les prochains mois ont nettement augmenté depuis le printemps (3,2 contre -0,4 en moyenne au T2), même si elles s’érodent par rapport au mois dernier (-1,1pt).

LePMI composite est en zone d’expansion depuis 5 mois. Il se replie toutefois à 50,1 en septembre (-3,4ptsm/m), tiré vers le bas par le PMI services (50,8;-3,4ptsm/m) qui avait atteint un plus haut en 18 mois en août. Le PMI manufacturier est affaibli, en septembre, par les sous-composantes « production » (-3,6ptsà45,7) et « nouvelles commandes à l’exportation » (-0,9pts 40,9).

Notre dernier #EcoPulse est disponible sur notre site 👉 bnpp.lk/0Bx4Vo

Dans ce numéro, Stéphane Colliac, Lucie Barette, Guillaume Derrien et Thomas Humblot examinent la situation économique en #France, en #Italie, en #Espagne et au #RoyaumeUni.

🇫🇷 🇮🇹 🇪🇸 🇬🇧

09.10.2025 07:00 — 👍 0 🔁 0 💬 0 📌 0

Our nowcasts for Q3 2025 highlight resilient GDP growth in the Eurozone (0.2% q/q) and France (0.3% q/q, as in Q2). In the US, the Atlanta Fed's GDP Now suggests another upside surprise for Q3 growth (1% q/q), before a backlash and a sharp slowdown in Q4.

The recovery in PMI indices continues despite a decline in industry. In September 2025, the composite PMI reached its highest level since May 2024 (51.2), an improvement attributable to services (51.4). However, the manufacturing index, which had been recovering sharply since the beginning of the year, declined in September (-1.2 points to 49.5). Industrial production rose by 0.3% m/m in July.

Bank lending rates: continued decline for corporations in the Eurozone, increase for households. Rates on new investment loans (irf>5 years) to non-financial corporations in the Eurozone fell very slightly in July 2025 for the second consecutive month. At 3.58%, however, they remained close to their June 2025 level (-2 bp m/m).

The improvement in certain sectors is not spreading to others. The composite business climate has been stable for five months, at 96. Several sectors benefited from an improvement in Q2, including aeronautics, information and communication, and construction (to a lesser extent). These sectors continue to outperform in Q3, but without this spreading to other sectors.

📊 Our latest #EcoPulse is available on our website ! 👉 bnpp.lk/bPZ66E

In this issue, Stéphane Colliac, Lucie Barette, Guillaume Derrien and Thomas Humblot examine the #EconomicOutlook of #Eurozone and #France.

🇪🇺 🇫🇷

08.10.2025 15:30 — 👍 0 🔁 0 💬 0 📌 0

🗞️ Discover #EcoNews, a brief round-up of economic events over the last week in #EcoWeek

👉 bnpp.lk/0w6Okb

08.10.2025 15:00 — 👍 0 🔁 0 💬 0 📌 0

Nos nowcasts pour le T3 2025 soulignent une résilience de la croissance du PIB en zone euro (0,2% t/t) et en France (0,3% t/t comme au T2). Aux États-Unis, le GDP Now de la Fed d’Atlanta suggère une nouvelle surprise à la hausse pour la croissance au T3 (1% t/t), avant un contrecoup et un net ralentissement au T4.

Le redressement des indices PMI se poursuit malgré un recul dans l’industrie. Le composite PMI a atteint en septembre 2025 son plus haut niveau depuis mai 2024 (51,2), attribuable aux services (51,3). L’indice manufacturier, en net redressement depuis le début de l’année, s’est néanmoins replié en septembre (-1,2 pt à 49,8). La production industrielle a augmenté de 0,3% m/m en juillet.

Le repli de l’indice IFO en septembre ne remet pas en cause la tendance haussière amorcée début 2025. La faiblesse relative au mois de septembre touche tout particulièrement les services et le commerce de détail. En revanche, l’amélioration reste nette depuis le début de l’année dans l’industrie, la construction et le commerce de gros. Cette dynamique ne s’est pas encore diffusée au reste de l’économie, dans l’attente de la mise en œuvre effective des plans d’investissement, avec une montée en puissance attendue pour le T4.

Notre dernier #EcoPulse est disponible sur notre site 👉 bnpp.lk/0Bx4Vo

Dans ce numéro, Stéphane Colliac, Lucie Barette Guillaume Derrien, Thomas Humblot, Lucie Barette et Marianne Mueller examinent la situation économique en #ZoneEuro et en #Allemagne. 🇪🇺 🇩🇪

07.10.2025 16:16 — 👍 0 🔁 0 💬 0 📌 0