Niebawem prawdopodobnie rozpoczniemy cykl obniżek stóp procentowych w Polsce. Tym bardziej więc warto zainteresować się obecną ofertą obligacji detalicznych.

Jak wybrać najlepsze dla siebie rozwiązanie? Zapraszam do pobrania nowej wersji kalkulatora ⤵️

insiderfx.pl/skorzystaj-k...

12.04.2025 07:04 — 👍 1 🔁 0 💬 0 📌 0

FST (260): Strategiczny zwrot Niemiec! Co dla nas oznacza? Arkadiusz Balcerowski

Finansowe Sensacje Tygodnia · Episode

Poruszaliśmy nie tylko kwestię strategicznego zwrotu w Niemczech, ale też poczynania Trumpa i ich długoterminowe skutki.

Zapraszam do wysłuchania 🎧!

10.04.2025 16:43 — 👍 1 🔁 0 💬 0 📌 0

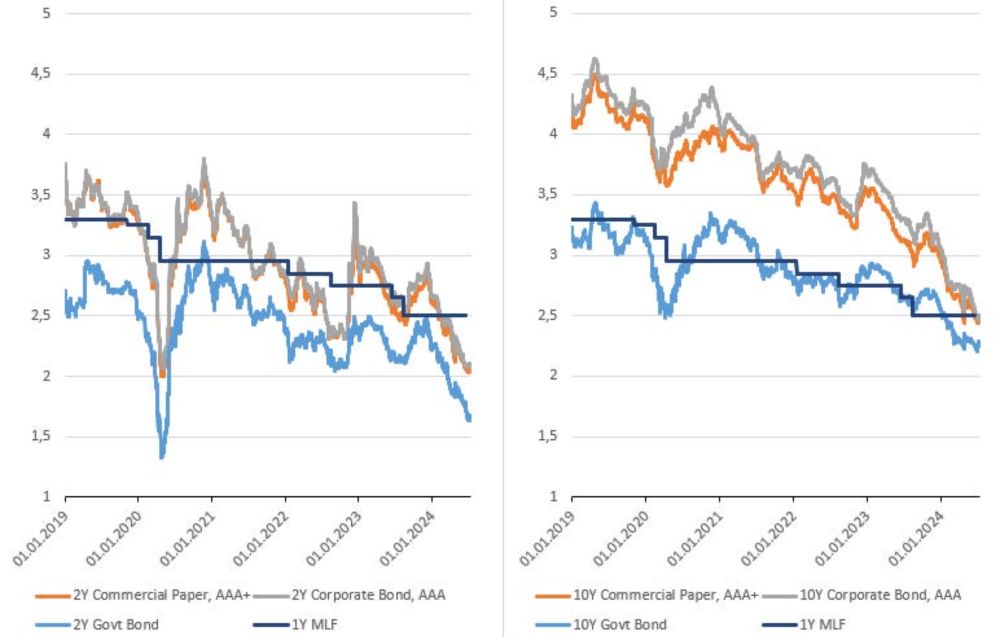

Rynkowe oczekiwania inflacyjne w Polsce pozostają względnie stabilne i nie wykazują w ostatnim czasie jakiejś większej nerwowości.

Tak, przydałoby się więcej IZ-tek, także tych krótszych...

24.03.2025 18:16 — 👍 0 🔁 0 💬 0 📌 0

How Much Lower Can We Go For Treasuries?

A long-awaited change to the US banking system is getting more plausible. Why is that so important for the Treasury market?

W nowym poście piszę o amerykańskim rynku obligacji i potencjalnej zmianie w tamtejszym systemie bankowym, która może mieć istotny wpływ na popyt na tamtejsze papiery skarbowe.

02.03.2025 12:57 — 👍 0 🔁 0 💬 0 📌 0

1️⃣ US bond market is still pricing in some premium over possible tariffs.

2️⃣ If Trump's policy actually leads to *lower* than *higher* levies globally, it's quite a large room to see yields moving down.

18.02.2025 21:14 — 👍 0 🔁 0 💬 0 📌 0

Check out the following post for more my thoughts regarding (not just) US rates ⤵️

tellingmacro.substack.com/p/understand...

12.02.2025 17:02 — 👍 0 🔁 0 💬 0 📌 0

Following January inflation one may conclude that US rate/dollar pricing along with market positioning seems 'demanding'.

12.02.2025 17:02 — 👍 0 🔁 0 💬 1 📌 0

Lagarde w swojej dzisiejszej wypowiedzi w PE podkreśliła, iż częstotliwość szoków w najbliższym czasie będzie najpewniej wysoka.

Bingo! 🎯

Między innymi o tym pisałem w ostatnim wpisie nt. długoterminowych trendów kształtujących krajobraz makro.

1/2

10.02.2025 18:29 — 👍 0 🔁 0 💬 1 📌 0

Neither option looks worthwhile, albeit Trump is Trump, and you never know what could happen. Perhaps it isn't always appropriate to rely on common sense.

4/4

05.02.2025 16:37 — 👍 0 🔁 0 💬 0 📌 0

Is the Fed an option here? I wouldn't think so, but in theory the Fed can always help create broad money by simply injecting reserves to the SWF. The problem here is this option would include an inflationary feature (it's a QE-like style with Treasury presence). 3/x

05.02.2025 16:37 — 👍 1 🔁 0 💬 1 📌 0

Debt issuance seems ridiculous given the high cost of borrowing (at the end of the day, the SWF needs to be profitable or at least break even). 2/x

05.02.2025 16:37 — 👍 0 🔁 0 💬 1 📌 0

How on earth Trump wants to supply a SWF with cash to fund various projects when the US is running a constant trade deficit? I suppose that nobody believes he'll be able to turn the trade balance into a surplus. 1/x

05.02.2025 16:37 — 👍 1 🔁 0 💬 1 📌 0

Final thought - it's all about whether the PBoC will take this (possible) new target seriously or not (as has been the case so far). If so, it would mean even more fiscal stimulus, which I still think is necessary. Otherwise, it's gonna be a nothing burger.

25.01.2025 10:06 — 👍 0 🔁 0 💬 0 📌 0

On the other hand, a lower nGDP growth target could mean that Beijing will aim for a slower credit growth rate too.

Either way, this possible move could align the PBoC with its western peers. It wouldn't be the first such a move given the latest change to mon. policy settings.

25.01.2025 10:06 — 👍 0 🔁 0 💬 1 📌 0

The official Chinese 3% inflation objective could be lowered as soon as March when a new set of economic goals is presented. However, it's gonna be more a symbolic move than a true change given the fact that a majority of provinces have already set their goals at around 2%.

25.01.2025 10:06 — 👍 0 🔁 0 💬 1 📌 0

9️⃣ Rynek - powyższe będzie nieśćswoje konsekwencje:

🔸 wyższe rentowności długu (wyższa R*, deficyty),

🔸 wyższa premia terminowa (zmienność/wysokość stóp),

🔸 częstsza dodatnia korelacja akcje-obligacje,

🔸 dobry okres dla akcji (polityka fiskalna, produktywność).

18.01.2025 08:23 — 👍 0 🔁 0 💬 1 📌 0

8️⃣ Lepsza alokacja zasobów - co będzie efektem wyższych stóp. Z kolei sama lepsza alokacja będzie oznaczać szybszy wzrost TFP 👇. W relatywnie słabej pozycji pod tym względem plasują się Chiny.

18.01.2025 08:23 — 👍 0 🔁 0 💬 1 📌 0

7️⃣ Ekspansywna polityka fiskalna - po "straconej dekadzie" 2010-2019, polityka ta stała się bardziej ekspansywna w trakcie pandemii. Będzie to oznaczać bardziej reflacyjną politykę, która napędzi nominalny wzrost. Rządy nie powinny mieć większych problemów.

18.01.2025 08:23 — 👍 0 🔁 0 💬 1 📌 0

6️⃣ Wyższa R* - ta w USA uplasować się może w rejonie 1,5-2% w kolejnych latach (nominalnie 3,5-4%). Szacunek ten opieram na założeniu szybszego wzrostu produktywności pracy, który przekłada się na wyższą ścieżkę wzrostu potencjalnego.

18.01.2025 08:23 — 👍 0 🔁 0 💬 1 📌 0

5️⃣ Wyższy potencjalny wzrost PKB - co będzie efektem poprawy w produktywności. W moim przekonaniu wzrost ten w USA sięgnąć może nawet ponad 2,5%. Poziom ten jest zdecydowanie wyższy niż aktualne projekcje CBO, które tylko na krótko pokazują osiągnięcie 2%.

18.01.2025 08:23 — 👍 0 🔁 0 💬 1 📌 0

4️⃣ Dłuższy okres wyższej produktywności pracy - zielona transformacja zwiększy TFP, a liczne inwestycje poziom kapitału. W efekcie średnioroczny wzrost produktywności może w (~) kolejnej dekadzie osiągnąć3%. Jest to poziom podobny do okresu rewolucji ICT, nie jest to sci-fi.

18.01.2025 08:23 — 👍 0 🔁 0 💬 1 📌 0

3️⃣ Podwyższona inflacja - cel inflacyjny 2% może być postrzegany raczej jako "podłoga", a nie "sufit". Wspierać ten proces będzie rewolucja AI. Ta w pierwszej kolejności podniesie inflację, a dopiero potem poprawi stronę podażową i w efekcie produktywność.

18.01.2025 08:23 — 👍 0 🔁 0 💬 1 📌 0

2️⃣ Częstsze, ale płytsze recesje - po kryzysie w 2007/2008 roku banki centralne nauczyły się radzić sobie z recesjami. Pandemia i wojna dodatkowo wzmogły ich wrażliwość na szoki podażowe. Pomogło to ⬇️ inflację szybciej. Kolejne recesje będą większym problemem dla sfery realnej.

18.01.2025 08:23 — 👍 0 🔁 0 💬 1 📌 0

1️⃣ Większa zmienność danych makro - ukazała się ona już po pandemii w momencie niestabilności łańcuchów dostaw. Zielona transformacja i rozwój AI będą napędzać potencjalne szoki surowcowe. Nie pomoże również niestabilność geopolityczna. W tle procesy deglobalizacyjne.

18.01.2025 08:23 — 👍 0 🔁 0 💬 1 📌 0

Minister Finansów i Gospodarki 🇵🇱 Minister of Finance and Economy of Poland

The FT’s team of reporters, statisticians, illustrators, cartographers, designers, and developers work with colleagues across our newsrooms, using graphics and data to find, investigate and explain stories.

https://www.ft.com/visual-and-data-journalism

Dziennikarz Wirtualnej Polski i Radia 357 • autor kanałów YT „Horyzonty” i „Didaskalia” • w przeszłości TVN CNBC i radiowa Trójka

Team Leader for Economy and Government in Central and Eastern Europe at Bloomberg in Warsaw. Retweets are not endorsements

„Puls Biznesu” Deputy Chief Editor, Head of Analysis

Behavioral Scientist, Assistant Professor, Phd(Law), Economist, Deputy Dean. ENG/PL

Dziennikarz Pulsu Biznesu

Moje teksty: https://www.pb.pl/autor/marek-chadzynski

Data-oriented Economist. Chief Economist at xyz.pl. Former Director of Macroeconomic Policy Department at Ministry of Finance Poland

.

#EKG w TOK FM • autor cyklu #TamSięUdało ✌🏻 #news #economy #politics #LGBTQ+ • DM lub 📩 tomasz.setta@tok.fm

Journalist, economy editor, Rzeczpospolita daily Rp.pl, member @TEP_association, Warsaw, Masovia, Poland, European Union

My texts: https://www.rp.pl/autor/6551-krzysztof-adam-kowalczyk

Economist, director of Centre for Economic Analysis - CenEA (Szczecin, PL). Worked at @theifs.bsky.social and @diw.de, studied at @universityofoxford (BA, MPhil). Own views.

Górnictwo, energetyka, smart home, motoryzacja

Ex NY Times, now author of Substack Paul Krugman. Nobel laureate and, according to Donald Trump, "Deranged BUM"

CEPR, established in 1983, is an independent, non‐partisan, pan‐European non‐profit organization. Its mission is to enhance the quality of policy decisions through providing policy‐relevant research, based soundly in economic theory.

Executive Board of the European Central Bank, University of Bonn (on leave) #NieWiederIstJetzt

Europe macro at Oxford Economics. Opinions my own.

OFICJALNY PROFIL

Puls Biznesu - trzymaj rękę na Pulsie! Obserwuj kulisy powstawania najbardziej uzależniającego medium biznesowego w Polsce.

Business Insider Polska to jeden z największych biznesowo - finansowych serwisów internetowych w Polsce

The first word in business news.

Newsletters: http://bloom.bg/newsletters

Podcasts: http://bloom.bg/podcasts

The Big Take podcast: http://trib.al/jtoXfuT