Sampo +100% samtidigt som OMXSGI gått 170%. Det är ju inte bra?

06.08.2025 17:18 — 👍 1 🔁 0 💬 1 📌 0

01.08.2025 20:04 — 👍 0 🔁 0 💬 0 📌 0

01.08.2025 20:04 — 👍 0 🔁 0 💬 0 📌 0

Slutmarknaden för husbilar i Sverige forstätter imponera +34% i juli och YTD +55%.

Snart är lagerproblemen hos återförsäljarna ett minne blott för #KABE och då ska aktien upp. De har historiskt varit en riktigt fin dippköparaktie.

Riktigt lätta jämförelsetal fr.o.m. Q3 2025.

01.08.2025 11:49 — 👍 7 🔁 0 💬 1 📌 0

Håller med! Skulle vara intressant att veta hur mycket väskorna varit av bruttovinsten

23.07.2025 10:03 — 👍 0 🔁 0 💬 0 📌 0

Fenix Outdoor har nu lyft vädret som en orsak till sin underprestation i de senaste 5 rapporterna...

22.07.2025 20:50 — 👍 6 🔁 0 💬 1 📌 0

Väldigt lågt pris med Vitryssland, ok utan. Tycker Olvi är intrrssant men äger inte

20.07.2025 20:49 — 👍 2 🔁 0 💬 0 📌 0

Jag tror lagren når normalnivå snabbare än man tror. Nyregistreringar av husbilar är +64% i år. Du måste köpa in nya husbilar för att möta efterfrågan. De kan inte ersättas med husvagnar som redan finns i lagret. Samtisigt är aktien i botten.

20.07.2025 09:44 — 👍 3 🔁 0 💬 1 📌 0

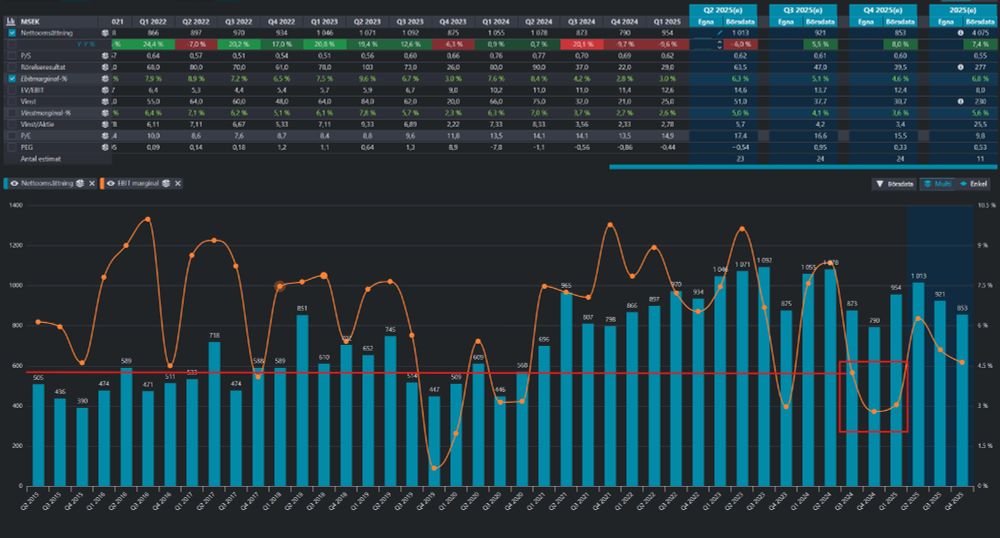

#KABE

Utgångläge: Problem med stora lager hos återförsäljarna. Förväntningarna och aktien är i botten.

Case: Slutmarknaden i Sverige är +34% i år medan den tyska börjat växa ensiffrigt senaste mån. Lagren förminskas hos återförsäljarna och fr.o.m. Q3 25 har KABE riktigt lätta jämförelsetal.

19.07.2025 20:43 — 👍 10 🔁 0 💬 1 📌 0

Marknaden - Lars Wingefors

Investerarens podcast - Erik Selin

Börspodden - Sommarpoddare PJ

Analyspodden - Henrik Bunge

Sparpodden - Wilhelm Gruvberg

30.06.2025 20:45 — 👍 4 🔁 0 💬 0 📌 0

Håller med om dead money. Nästa händelse blir en dålig Q2 rapport pga det svala vädret. Jag äger men sålde en del idag.

27.06.2025 11:15 — 👍 0 🔁 0 💬 0 📌 0

I dagsläget har man endast ~6st patienter per system per år pga problematiken med betalningen. Den kommer gå upp, men frågan är hur mycket.

Skulle den t.ex. fördubblas, är effekten på EBIT enorm.

27.06.2025 07:34 — 👍 1 🔁 0 💬 0 📌 0

Det finns få incitament för klinikerna att erbjuda scalp cooling eftersom de inte vet om deras kostnader till Paxman kommer täckas av försäkringen.

Fr.o.m. 1 jan 2026 kommer scalp cooling få en egen CPT-kod, vilket kommer driva upp användningsgraden.

27.06.2025 07:34 — 👍 0 🔁 0 💬 1 📌 0

I USA har man haft problem med vem som ska täcka kostnaden för Paxmans system.

När klinikerna söker ersättning från försäkringsbolag, använder de CPT-koder. Det finns i dagsläget ingen CPT-kod för just scalp cooling utan den ersättningen blandas ihop med övriga kostnader i behandlingen i ansökan.

27.06.2025 07:34 — 👍 0 🔁 0 💬 1 📌 0

DNB Carnegie initierar på #Paxman

Caset i korthet: USA är ~65% av omsättning. I USA installerar man produkterna och servar dem gratis. Man får betalt per patient och det krävs endast 2 patienter per år för att täcka dessa kostnader.

På resterande patienter har man antagligen >90% EBIT-marginal.

27.06.2025 07:34 — 👍 1 🔁 0 💬 1 📌 0

Kanske recency bias, men har MAGI bevisat att sina ROI-modeller är pålitliga och inte bara bränner massa cash man inte får tillbaka?

26.06.2025 16:28 — 👍 1 🔁 0 💬 0 📌 0

Lätt hänt!

25.06.2025 20:07 — 👍 0 🔁 0 💬 0 📌 0

Svag USD absolut, men starkare EUR ger ju lägre intäkter från Sverige

25.06.2025 17:49 — 👍 1 🔁 0 💬 1 📌 0

EUR återhämtat sig mot SEK senaste månaden medan USD handlas på samma låga nivå.

Optimalt för BORG.

25.06.2025 15:46 — 👍 4 🔁 0 💬 1 📌 0

Förstår ditt resonemang @aktieingenjoren.bsky.social , men är team @andersolwe.bsky.social här.

Jag kollar på kassaflöde 2025-2027 och värderar PACT utifrån det. Kan de göra rimliga saker med sitt CF som t.ex. köpa tillbaka betydande mängd aktier så kan aktien dubblas.

25.06.2025 14:25 — 👍 2 🔁 0 💬 0 📌 0

Varför titta på EV/S för ett bolag som gör vinst och kassaflöde?

25.06.2025 05:01 — 👍 1 🔁 0 💬 1 📌 0

Kolla hur kassan ökat stadigt. Man borde köpa tillbaka upp mot 7-8% på dessa fcf-yield-nivåer.

24.06.2025 17:11 — 👍 1 🔁 0 💬 0 📌 0

Det mest intressanta är kassaflödet. Om de bara hade förstått att återköpa ordentliga mängder aktier...

24.06.2025 13:40 — 👍 1 🔁 0 💬 1 📌 0

I Bangladesh kan väl allt gå fel förutom att man pausar bygget pga någon skyddad djurart lever på marken 😄

05.06.2025 11:31 — 👍 0 🔁 0 💬 0 📌 0

Grejen är att alla bulls antar att denna investering kommer gå bra och det kommer vara flexibelt att skala upp. Jag tror investeringar av den här storleken sällan går enligt plan.

05.06.2025 08:30 — 👍 0 🔁 0 💬 1 📌 0

Man har investerat 20m årligen. Nu ska man sexdubbla det. Sämre kapacitetsutnyttjande i början -> fasta kostnader kommer inte skala.

Marknaden gillar inte stora CAPEX-cykler, t.ex. Cloetta

02.06.2025 19:31 — 👍 0 🔁 0 💬 1 📌 0

Om det är ett värdecase vill man som investerare ha kassaflöde nu. I Nilörn ska 100% av FCF läggas på CAPEX de kommande två åren.

Tycker inte det är tillräckligt billigt givet den förhöjda risken.

02.06.2025 17:16 — 👍 3 🔁 0 💬 1 📌 0

En VD som driver bolaget enligt ROI och inte hur det ser ut.

B2C inte rätt strategi i USA -> testa B2B. Marknaden utvecklades inte som väntat -> dra ner satsningen.

Med facit i hand ödslades dessa pengar, men när man fick fakta såg man till att inte investera mer.

26.05.2025 19:10 — 👍 3 🔁 0 💬 0 📌 0

Svårt att sätta fingret på vad exakt det är med AQ Group har ju något extra som inte går att mäta kvantitativt. Bahnhof?

19.05.2025 19:39 — 👍 1 🔁 0 💬 1 📌 0

Tack för svar!

15.05.2025 12:19 — 👍 1 🔁 0 💬 0 📌 0

Kräver en hel del kapital att växa med dessa betalningsvillkor till grossisterna.

Vill du utveckla vad du menar med det sista? Fordring är ju tiden mellan försäljning och betalning?

15.05.2025 11:11 — 👍 0 🔁 0 💬 1 📌 0

En påg som vet priset på allting, men värdet av ingenting.

Bor i Sthlm och driver ett byggföretag samt egen projektbyrå. Är här för att diskutera aktier främst, men även böcker, politik, mm.

Finans- & datanörd. Skriver aktiecase, recenserar böcker, joggar långt och knackar kod på aktiecase.com

Gjort många misstag i marknaden men hänger med. Småbarnsfar och controller till vardags. Koncentrerad portfölj med småbolag.

Aktieintresserad kock som gillar nordiska småbolag med framtiden för sig. Äger & brukar även lite skog på vår jord.

Nyheter om börsnoterade företag, aktier och investeringar.

Aktieintresserad och småsparande industri slusk, Investerar med utdelning i fokus och tryggt o tråkigt!! siktar mot 100 aktier 🤣

Suktar efter tidig pension😁

Pratar gärna aktier och investeringar, diskuterar också gärna vår omvärld. Välkommen hit !

22 y/o Student - MSc. Industrial Engineering in Uppsala & Equity Research Analyst

More investing related content can be found on my substack below

https://danielkakai.substack.com/

Jr doc/postdoc | Amateur microcapper | Lucky picks $LEAT 8x (2020-22) $EPSIL 5x (2021-22) $CPH.TO 3x (2022-24) - apparently getting worse | 7y CAGR 42%

fd medioker aktiemäklare nu tillika investerare.

Value Investor. Searching in the small cap universe. Misspriced opportunities seldom appears, so be ready and decisive when it happens.

Gillar aktier och musik. Jobbar med finansiell rapportering och analys. 80-talist.

Intresserad av aktiemarknaden sedan 1992.

Private investor, hobby trader & family man.

Simple and honest.

Mostly active on the Swedish market.

Swedish trader and private investor