Kolla Nordea, Degiro kanske

23.07.2025 20:50 — 👍 1 🔁 0 💬 0 📌 0

x.com/alexeliasson...

19.07.2025 09:12 — 👍 1 🔁 0 💬 0 📌 0

Broadleaf. Japansk mjukvara i SaaS-övergång. Har antagligen en extrem marginalresa framför sig, från nu ett par % ebit marg. (precis slagit om till lönsamhet) till 40% 2028. Handlas på ca 6x ebit 2027, 4x ebit 2028. Höjd prognos för H1 än tidigare kommunicerat:

www.broadleaf.co.jp/Portals/0/im...

19.07.2025 09:09 — 👍 15 🔁 1 💬 2 📌 0

Det där är bara att KBT:a sig igenom! ;)

04.07.2025 18:56 — 👍 1 🔁 0 💬 1 📌 0

Utveckla, vad är det jobbiga? Tror att det är en större tröskel än nödvändigt för många, mäklarna är ju där för att hjälpa en med just detta! Också bra för långsiktigheten att det är lite tröskel för både köp och sälj.

04.07.2025 16:46 — 👍 0 🔁 0 💬 1 📌 0

En äldre rik person i min krets sa att han äger Cloetta, varpå jag febrilt undrade vad caset var, för jag såg det verkligen inte. Hans analys var ”Jag tror den har mer att ge”. Jag skakade på huvudet, men det är han som har fått 100% på ett år. Erfarenhetens intuition?

03.07.2025 21:42 — 👍 19 🔁 0 💬 1 📌 0

Bolagets rapportering är gles. 17 juli väntas "Q2 revenue report" men H1 report släpar ända till 9 oktober, dvs efter att Q3 är slut. En på många sätt märklig struktur. Därför får min tes upprätthållas via mer subtil data, som utdragen från ovan intervju. Tills vidare håller lönsamhetstesen för mig.

01.07.2025 10:17 — 👍 3 🔁 0 💬 0 📌 0

... "Men nu återgår bolaget till lönsam tillväxt, och 2025 väntas positivt resultat tack vare stark tillväxt och kostnadskontroll, med stabil personalstyrka och hanterade kostnader."

... "2025 blir ett vändningsår mot stabil lönsamhet, stärkt kassa och fortsatta strategiska satsningar."

01.07.2025 10:17 — 👍 2 🔁 0 💬 1 📌 0

Wallix har en historik av att inte ha ett lönsamt helår så långt bak jag kan se (från 2015). De har uttryckligen sagt att 2025 är året då lönsamheten kommer. Ledningens ord väger tungt. Om det visar sig inte stämma omvärderas allt för mig. Utan tes vill jag inte äga.

01.07.2025 10:17 — 👍 1 🔁 0 💬 1 📌 0

Jag vill hålla teser enkla och rena. Exempelvis äger jag Wallix med tesen om att de under 2025 ska slå om till lönsamhet. Trots all makro-medvind med ökade försvarsanslag och minskning av amerikanskt beroende, som skulle kunna vara teser i sig, så är min tes fortfarande "profitability inflection".

01.07.2025 10:17 — 👍 13 🔁 0 💬 2 📌 0

Det får var och en avgöra själv. Vad som är en köpvärd aktie är högst subjektivt.

30.06.2025 17:14 — 👍 1 🔁 0 💬 0 📌 0

Innehav in i Q3 i storleksordning:

🇧🇬 Shelly Group

🇸🇪 Plejd

💰 Cash

🇫🇷 Wallix

🇫🇷 Logic Instrument

🇺🇸 Futu

🇸🇪 Lammhults

Hög omsättningshastighet

#Slyg

#Plejd

#Allix

#Allog

#Futu

#Lamm

30.06.2025 11:30 — 👍 29 🔁 0 💬 2 📌 0

Poddgäster i all ära, men mest av allt undrar jag ju om den där kundvagnen i bakgrunden. Otrolig inredningsdetalj! Vad finns däri?

25.06.2025 06:41 — 👍 6 🔁 0 💬 0 📌 0

Imponeras och förvånas över hur starkt Fortnox handlas efter nyheterna kring budet. Jag räknade med öppning på minus 8-10% och kände mig därför lättad av att kommit ur, på dagslägsta, 83kr. Helt plötsligt kändes inte de där kronorna lika riskfria längre.

02.06.2025 14:42 — 👍 10 🔁 0 💬 2 📌 0

Länk till Q1 25-presentation samt forecast:

www.broadleaf.co.jp/Portals/0/im...

@brunsascap.bsky.social och @jornsbullmarknad.bsky.social tjattrar lite om det i Börsmagget i följanda avsnitt:

open.spotify.com/episode/1pPC...

open.spotify.com/episode/6WLW...

26.05.2025 17:23 — 👍 3 🔁 0 💬 0 📌 0

Jag kan helt enkelt för lite om japanska ekonomin och hur det spiller över på annat. Även om caset typ känns omöjligt att inte räkna hem på tre år så finns det andra case, i en tryggare geografi, som också kommer vara bra. Det blir således en balansgång mellan potentiell avkastning och huvudbry.

26.05.2025 17:23 — 👍 0 🔁 0 💬 1 📌 0

Jag vet inte, utifrån ”värderingskultur”, vad ett SaaS-bolag likt detta bör ha för multipel i Japan. Jag har noll koll på Yenens korrelation till Kronan, samtidigt som flera röster talar om ett överbelånat folk med risk för ytterligare ekonomisk kris.

26.05.2025 17:23 — 👍 0 🔁 0 💬 1 📌 0

Under mina snart tio år på börs så har jag matats med Japan som stagnationens rike och på så sätt blivit en investeringsregion jag knappt rört (med undantag för Nintendo-trackern i samband med releasen av Tears of the Kingdom), med någon slags tanke om att det även skulle påverka enskilda picks.

26.05.2025 17:23 — 👍 0 🔁 0 💬 1 📌 0

Alla KPI:er som man vill ska peka uppåt. De prognostiserar växa 15-20/år, göra en kraftig marginalexpansion till en låg värdering. Hade detta varit ett svensknoterat bolag med verksamhet i norden så hade jag dunkat in halva portföljen här. Men nu är det noterat i Japan.

26.05.2025 17:23 — 👍 0 🔁 0 💬 1 📌 0

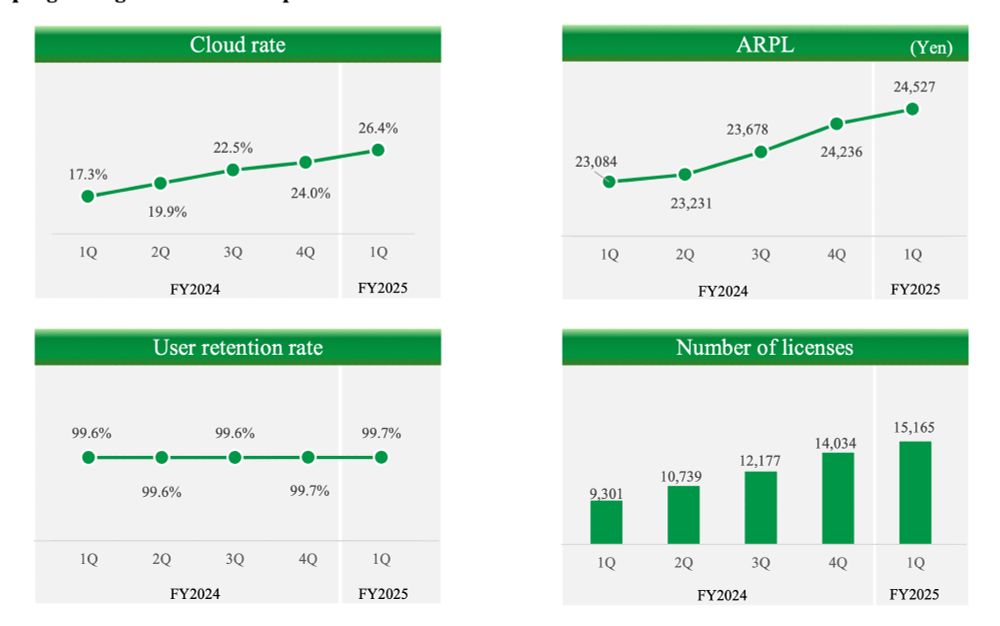

och ett finansiellt mål om att nå en Ebit-marginal om 40% under 2028 (idag är den lite under 4%). Outlooken för 2025 är att växa nya licenser runt 45%, SaaS-intäkter ca +50%, net profit +190%. Ett rule of 40-bolag som handlas på 2028 est. på Ev/Ebit under 4. (2025 40x, 2026 12x, 2027 6x, 2028 4x).

26.05.2025 17:23 — 👍 0 🔁 0 💬 1 📌 0

Från typ ca 300 i början av 2022 till ca 15.000 nu. 2024 var första helåret sedan omställningen som man visade på positiv Ebit. Man har en Cloud penetration om 26,4% i Q1, en churn som är i princip obefintlig (0,3% i Q1),

26.05.2025 17:23 — 👍 0 🔁 0 💬 1 📌 0

Försäljning av mjukvaran har i hög grad gått från on-prem (licens köpt och installerad lokalt hos varje kund) till SaaS. I början slaktades kurs och lönsamhet hårt, då man går miste om större up front- betalningar, men har haft en imponerande retention rate på folk som vaggats in i SaaS-modellen.

26.05.2025 17:23 — 👍 0 🔁 0 💬 1 📌 0

Det finns ett mycket intressant case i japanska Broadleaf (3673.jp). Japansk B2B-mjukvara för eftermarknad inom fordonsindustrin (tänk hitta reservdelar till specifika modeller, etc). Bolaget har sedan 2022 genomgått en aggressiv omställning 👇

26.05.2025 17:23 — 👍 17 🔁 0 💬 1 📌 0

Det är ett bolag med låg likviditet, då rör det sig mer. Upp 78% på året, man får lyfta blicken lite :)

15.05.2025 14:16 — 👍 0 🔁 0 💬 1 📌 0

Dom har sjukt mycket olika produkter, och de kommer snabbt ut på marknad. Ofta inom ett år går saker från idé till färdigtestad produkt. En stor drivare i år är en ny generation av produkter (gen4)

15.05.2025 05:25 — 👍 3 🔁 0 💬 0 📌 0

Shelly kommer enligt egen guidance ha accelererande tillväxt under året. Q4 tror man ca 50%. Utrullning av gen4-produkter stor drivare.

14.05.2025 20:26 — 👍 1 🔁 0 💬 0 📌 0

Snyggt där! Savr verkar vara bra på sitt utbud 👌🏼

09.05.2025 20:53 — 👍 4 🔁 0 💬 2 📌 0

Ringa ☎️

09.05.2025 20:27 — 👍 0 🔁 0 💬 0 📌 0

På 2025 guidence handlas de till 5-6x Ebit, med 60% organisk tillväxt. Ska nog inte vara en speciellt hög värdering på detta, och är ju helt retail-styrt när det är så litet. Men med tanke på operationellt momentum i relation till värdering så ser R/R bra ut. Äger litegrann.

09.05.2025 15:54 — 👍 1 🔁 1 💬 2 📌 0

Pappa, kirurg, privatinvesterare, fd sports bettor och numera även hundägare

Swedish global value investor. Building a portfolio of the best nano- to smallcaps I can find. Looking all over the world, but only invests in democracies. https://gustavsaktieblogg.blogspot.com/

Förvaltare och grundare Gaia Microcap gaiafonder.se

Avdankad fd. ekonomijournalist

(EFN, Placera, DiTV) | Finans, hund och fotboll (AIK & Aston Villa)

Kvittrar mest om investeringar.

Skåneland och jämteland

Långhelgs-afficionado, aktier och så

Jobbar som läkare. Gladast i fjällen, havet och bastun.

Journalist. Di och Afv. Aktier & sånt. Ofta där få andra tittar. sven.nordenstam@gmail.com +44 7708 237046 Whatsapp +46 70 721 1166. Ex Reuters. DHS. Bouldering, gym, löpning. Onomatopoet och tautolog.

Värdeorienterad investerare. Bara döda fiskar följer strömmen.

Små bolag med ngn form av vallgrav, bra vd, hög bruttomarginal och tillväxt. Bakgrund från verksamhetsanalys, tankesmedjor och eget företag.

Intelligent thoughts has always followed me, but I’ve always been to fast.

Skriver mest om aktier och kanske vid enstaka tillfällen nånting om musik

Spekulant | Linear Regression Maximalist

i’m no expert but you’re all stupid

coeuscap.substack.com

Vd & grundare, Modular Finance http://modularfinance.com. Passionerad investerare och sportfiskare