Imponerande, ett synnerligen hederligt förvaltarskap 👏

04.07.2025 06:53 — 👍 0 🔁 0 💬 0 📌 0

Riktigt imponerande! Gjorde du några signifikanta omallokeringar i dippen apr25?

04.07.2025 06:37 — 👍 0 🔁 0 💬 1 📌 0

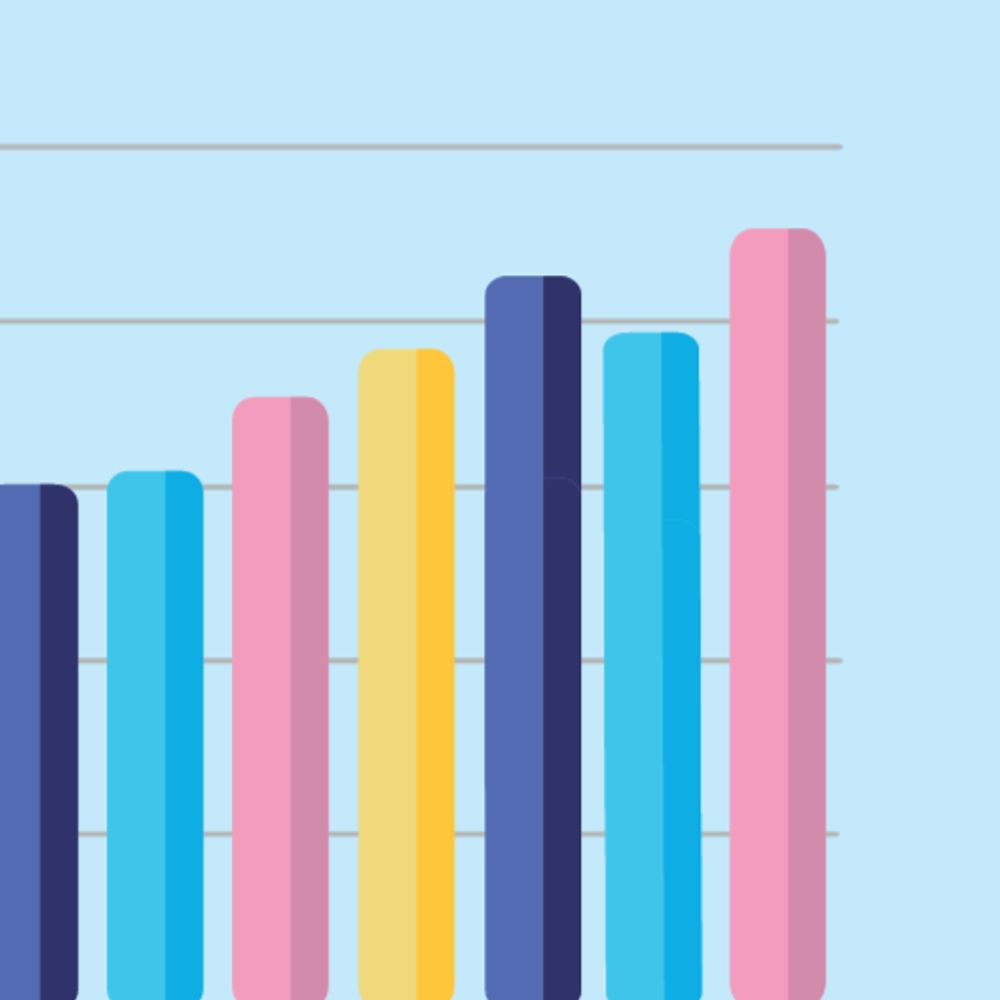

Baserat på bilden borde det vara ca 214 tkr med en CAGR om runt 22%

05.06.2025 21:44 — 👍 0 🔁 0 💬 1 📌 0

Har precis lyssnat på ett riktigt bra första avsnittet av #Bull&björn. Kommer allokera en del av mitt tidskapital hit då jag tror man står inför en nya ”blue-chip-podd” inom 12mån! Släpp sargen och gasa på nu!

17.05.2025 13:24 — 👍 3 🔁 0 💬 0 📌 0

#1 Pilot & Microcap Bonanza

Bull & Björn · Episode

Jag och min gamla kollega har knåpat ihop en ny podcast om aktier och investeringar.

Vore sjukt kul om ni vill lyssna och ge oss feedback på vårt första avsnitt som nu är live!

Vi går igenom C-rad Observit G5

Lyssna där poddar finns eller direkt här:

#CRAD #OBSE #G5EN #finanstwitter #Pratapengar

15.05.2025 06:52 — 👍 42 🔁 2 💬 7 📌 3

1/20

Dags för $LINDEX att kliva in i finrummet?

Ett av branschens bäst skötta bolag med 65% bruttomarginal, 13% EBIT, snart genomförd capexcykel och sedan flera år dolt i en problemfylld finsk koncern.

En bra sammanfattning av caset finns nedan, men jag tänkte ta ut svängarna lite mer i denna tråd!

25.04.2025 17:04 — 👍 58 🔁 7 💬 5 📌 5

Imponerande, kul att följa din process!

04.04.2025 08:58 — 👍 1 🔁 0 💬 0 📌 0

Förvärsdrivna bolag har varit stora börsvinnare de senaste 20 åren, och det är ingen slump. I dagens DI fick jag chansen att förklara framgångsfaktorerna och varför dessa bolag lämpar sig som långsiktiga investeringar.

Länk till artikeln: www.di.se/nyheter/bola...

25.03.2025 10:14 — 👍 15 🔁 1 💬 1 📌 0

#Röko #Fintwitter #IPO

05.03.2025 12:15 — 👍 0 🔁 0 💬 0 📌 0

5) Risker och möjligheter:

Möjligheter: Starkt institutionellt intresse och en beprövad ledning med långsiktig strategi.

Risker: Hög värdering som kräver fortsatt tillväxt, samt en utmanande marknad för serieförvärvare.

Med dessa faktorer i åtanke återstår frågan om Röko blir en framgångsrik IPO

05.03.2025 10:30 — 👍 0 🔁 0 💬 1 📌 0

Lånar Affärsvärldens exemplariska tabell. Röko är värderas lägre än Storskogen men väsentligt höre än Karnell. Vad är rimligt? Lifco och Lagercrantz på EV/Ebita 27-29x just nu.

4) Värdering vid noteringen:

05.03.2025 10:30 — 👍 0 🔁 0 💬 1 📌 0

3)Största börsnoteringen sedan 2021:

Rökos börsvärde vid noteringen gör den till den största på Stockholmsbörsen sedan:

- Volvo Cars (157 mdkr, 2021)

- Storskogen (62 mdkr, 2021)

- Engcon (7 mdkr, 2022)

- Rusta (6,8 mdkr, 2023)

- Intea (9,4 mdkr, 2024)

05.03.2025 10:30 — 👍 0 🔁 0 💬 1 📌 0

2) Noteringsdetaljer:

- Teckningskurs: 2 048 kr per aktie

- Börsvärde vid IPO: 30,4 miljarder kronor

- Kapitalanskaffning: 5,3 miljarder kronor, varav 95 procent är säkrat av institutionella investerare

- Andel till privata investerare: 264 miljoner kronor

05.03.2025 10:30 — 👍 0 🔁 0 💬 1 📌 0

Största börsnoteringen på flera år:

1) Röko noteras på Stockholmsbörsen den 11 mars 2025

Serieförvärvaren Röko grundades 2019 av Fredrik Karlsson (tidigare Lifco) och Tomas Billing (fd. Nordstjernan). Bolaget förvärvar och utvecklar små och medelstora nischbolag och beskriver sig som "eviga ägare".

05.03.2025 10:30 — 👍 0 🔁 0 💬 1 📌 0

En tråd om ROIC, vinsttillväxt och screening. (postad på X okt 2021)

Jag har sista månaderna arbetat med min screening. Tidigare letade jag efter bolag med hög oms. tillväxt som handlades på billiga multiplar. Problemet med den filtreringen är att du lätt filtrerar fram värdefällor ->

02.03.2025 16:21 — 👍 115 🔁 12 💬 10 📌 1

Ja, självklart! Man vill ju inte att analysen ska gå i vasken!

03.03.2025 11:33 — 👍 0 🔁 0 💬 0 📌 0

8b/ Jag tror försäljningarna kan ta längre tid en önskat då transaktionsmarknaden fortfarande är nogt avaktande. Projektverksamhet kommer alltid att vara projektverksamhet vad gäller deras operationella utmaningar. Jag är mer konservativt än Carnegie och följer utvecklingen från sidan än så länge.

01.03.2025 16:16 — 👍 0 🔁 0 💬 0 📌 0

8a/ Slutsats

Eolus hade ett starkt Q4 med en stor affär i USA som drev resultatet. Fortsatt osäkerhet i Sverige och Europa kring tillstånd. Carnegie höjer sina prognoser men ser risker i intäktsvolatilitet.

#EOLUB #Finanstwitter #FinansBS #DYODD

01.03.2025 16:16 — 👍 0 🔁 0 💬 1 📌 0

7/ Vad händer 2025?

📌 Planerade försäljningar:

- Sverige: Fågelås, Boarp, Dållebo (88 MW), Ölme (73 MW).

- Lettland: Pienava (158 MW).

- USA: Roccasecca (126 MW) batteriprojekt.

📌 Fokus på batterilagring & solkraft i USA, där stödet är starkt.

01.03.2025 16:16 — 👍 0 🔁 0 💬 1 📌 0

6b/

🚧 Risker

⚠ Intäktsvolatilitet – resultat varierar beroende på tidpunkten för projektförsäljningar.

⚠ Politiska osäkerheter – särskilt i Europa där tillståndsprocesser kan bromsa projekt.

⚠ Elprisutveckling & lagring – ökad volatilitet kräver fler energilagringslösningar.

01.03.2025 16:16 — 👍 0 🔁 0 💬 1 📌 0

6a/ Carnegie ser positivt på

✔ Starka projektförsäljningar – bekräftar affärsmodellens funktion.

✔ Låga EV/EBIT-multiplar – under historiskt snitt, kan indikera undervärdering.

✔ Stabil pipeline – särskilt i USA där marknaden är mer förutsägbar.

01.03.2025 16:16 — 👍 0 🔁 0 💬 1 📌 0

5/ Carnegies analys & värdering

📌 Riktkurs: 87–127 SEK (tidigare 78–116 SEK).

📌 EPS-justeringar:

2025: +8 % till 14,8 SEK

2026: +23 % till 8,9 SEK

2027: Nytt estimat: 14,9 SEK

01.03.2025 16:16 — 👍 0 🔁 0 💬 1 📌 0

4/ Från MW-försäljning till EBIT-mål

Eolus skiftar fokus från volymmål (1 500 MW/år) till lönsamhet.

📌 Nytt mål: Ackumulerad EBIT på 1,4 miljarder SEK (2025–2027).

📌 Förändringen speglar en mer diversifierad portfölj inom sol, vind och batterilagring.

01.03.2025 16:16 — 👍 0 🔁 0 💬 1 📌 0

3b/

- Nedskrivningar på 62 MSEK – främst kopplade till projektvärderingar i USA och Europa.

- Politiska risker i Sverige – regeringen avslog tillstånd för 13 havsbaserade vindkraftsprojekt, inklusive Eolus projekt Skidbladner och Arkona.

01.03.2025 16:16 — 👍 0 🔁 0 💬 1 📌 0

3a/ Stora händelser i Q4

- 705 MSEK i delbetalning från Centennial Flats-projektet.

- Försäljning batterilagringsprojektet Pome i Kalifornien (värde 230–235,5 MUSD).

- Försenat överlämnande av Stor-Skälsjön – problem hos turbintillverkaren påverkar tidsplanen men väntas inte påverka marginalen.

01.03.2025 16:16 — 👍 0 🔁 0 💬 1 📌 0

2b/

📌 Resultat per aktie: 12,67 SEK (2,85 SEK) – Ökad lönsamhet från projektförsäljningar.

📌 Soliditet: 38 % (56 %) – Minskad p.g.a. högre kapitalbindning i projekt.

📌 Nettoskuld: -1 788 MSEK (tidigare nettokassa på 120 MSEK) – Drivet av pågående investeringar och projektfinansiering.

01.03.2025 16:16 — 👍 0 🔁 0 💬 1 📌 0

2a/ Q4 2024 i siffror

📌 Omsättning: 729 MSEK (155 MSEK Q4 2023) – Uppgången beror främst på en delbetalning från Centennial Flats-projektet i USA.

📌 Rörelseresultat: 437 MSEK (99 MSEK) – Påverkat positivt av ovanstående affär men tyngt av vissa nedskrivningar.

01.03.2025 16:16 — 👍 0 🔁 0 💬 1 📌 0

Eolus Vind – Q4 2024 & Framtidsutsikter

1/ Har kollat på Eolus Q4-rapport och Carnegies analys. Starkt kvartal drivet av en stor affär i USA, men även utmaningar som påverkat resultatet. Här är en sammanfattning:

01.03.2025 16:16 — 👍 0 🔁 0 💬 1 📌 0

Investerare på heltid, enbart mina egna pengar. Noterat och onoterat. Köpte mina första aktier 1993 för 10 000 kr, förvaltar idag niosiffrigt, inga skulder. Kortsiktiga, långsiktiga aktiecase, valuta o derivat. Min lärdom under alla år är att vara ödmjuk.

Två värdeinvesterare från Västsverige. Vi förvaltar en gemensam portfölj och delar löpande analyser av kvalitetsbolag – med målet att skapa dialog, utmana våra egna tankar och ta emot feedback.

Value Investor. Searching in the small cap universe. Misspriced opportunities seldom appears, so be ready and decisive when it happens.

Probably the most interesting person on the internät

Privatinvesterare som har förmånen att få leva som jag vill. Har valt att sluta arbeta och förvaltar min förmögenhet som bisyssla.

Investerar i små och medelstora bolag med bra tillväxt och rimlig värdering. Ger inga råd eller rekommendationer, bara inspiration.

Finans- & datanörd. Skriver aktiecase, recenserar böcker, joggar långt och knackar kod på aktiecase.com

Swedish global value investor. Building a portfolio of the best nano- to smallcaps I can find. Looking all over the world, but only invests in democracies. https://gustavsaktieblogg.blogspot.com/

🇸🇪 Värdeinvesterare från västkusten med fokus på nordiska kvalitetsbolag.

Fokus på nordiska micro/small caps under 5 miljarder i BV

För mer tankar: https://smallcapvalueletter.substack.com/?r=5lnon4&utm_campaign=pub-share-checklist

Värderingsman & analytiker med målsättning om 30% årlig avkastning. 📈 #Finanstwitter

Aktieanalytiker och privatinvesterare. Letar efter lönsamma bolag med stark moat, strukturell tillväxt och asymmetrisk uppsida.

Podd: https://open.spotify.com/show/6wuhEcVdM8KsiMw9u2B1k0?si=a2e7f66639e448b4

Skriver om investeringar med fokus på techbolag och digital underhållning. Ej finansiell rådgivning.

Enbart börs och bolag.

Finns även på Twitter: @Lou_Mannheim